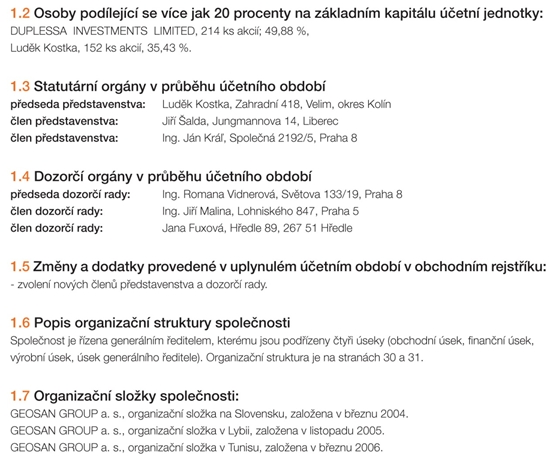

Účetní závěrka

Každá společnost musí zveřejňovat dokumenty ve sbírce listin, která jsou nedílnou součásti obchodního rejstříku. Společnosti jsou povinné zde zveřejňovat účetní závěrky za jednotlivá léta a to včetně přílohy k účetní závěrce, jejíž součásti musí být informace o vlastnících s „podstatným vlivem“ ve společnosti (nejméně 20% hlasovacích práv).[1] Podívejme se na přílohu u společnosti GEOSAN GROUP, a.s.. , ze které můžeme vyčíst, že 49,88% akcií vlastnila společnost Duplessa Investment Limited a Luděk Kostka byl vlastníkem 35,43% akcií.

[1] Každá obchodní společnost je podle § 72 zákona o veřejných rejstřících právnických a fyzických osob a § 21a, odst 4 zákona o účetnictví (zákon č. 563/1991 Sb., o účetnictví) povinna zveřejnit svou účetní závěrku ve sbírce listin obchodního rejstříku. Podle § 21a, odst. 7 zákona o účetnictví se povinnost zveřejnění vztahuje na všechny informace účetní závěrky (s výjimkou utajovaných skutečností). Ustanovení § 18, odst. 1, písm. c) zákona o účetnictví dále stanoví, že jednou z povinných součástí účetní závěrky je příloha k účetní závěrce, jejíž obsah specifikuje vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví. Podle § 39, odst. 1 této vyhlášky jsou povinnou součástí obsahu přílohy k účetní závěrce údaje o fyzických a právnických osobách, které ovládají tuto účetní jednotku nebo v ní mají podstatný vliv s uvedením výše vkladu v procentech, přičemž podle § 22 odst. 2 v souvislosti s odst. 5 téhož ustanovení se považuje za podstatný vliv dispozice nejméně s 20 % hlasovacích práv, není-li prokázán opak.