Praktický příklad

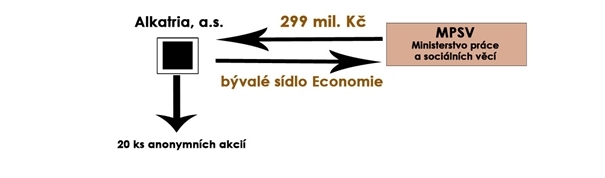

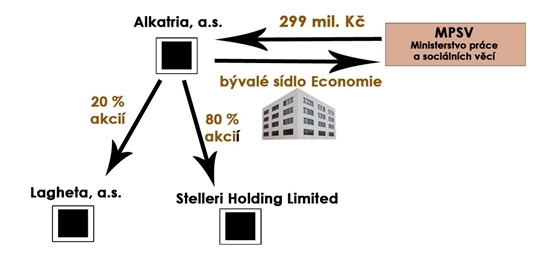

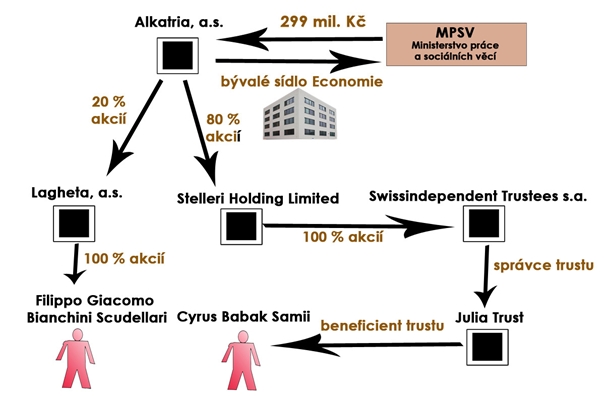

Podívejme se nyní na případ, který budeme analyzovat z pohledu vlastnických vztahů. Je jim kontroverzní obchod mezi společností Alkatria, a.s. a Ministerstvem práce a sociálních věcí, které koupilo pro sídlo Úřadu práce budovu za 300 milionů Kč[1]. Tento nákup proběhl bez otevřené soutěže, dříve ji společnost Alkatria, a.s. koupila za podivně nízkou cenu 140 milionů Kč, nicméně my se zaměříme na fakt, že Alkatria, a.s. je anonymní společností – respektive společnosti s listinnými akciemi na majitele.

Kdo je majitelem těchto 20 ks anonymních akcií? Bohužel tuto informací nenajdeme ve výpisu z obchodního rejstříku společnosti Alkatria, a.s.., a proto budeme hledat ve Sbírce listin této společnosti. Najdeme tam zápis z řádné valné hromady konané dne 24. června 2013. Z tohoto dokumentu můžeme vyčíst, že majitelem společnosti Alkatria, a.s. k tomuto datu byla společnost Lagheta, a.s. (20 % akcií) a společnost Stelleri Holding Limited (80 % akcií).

[1] http://www.ceskapozice.cz/byznys/reality/prodej-byvaleho-sidla-economie-uradu-prace-padlo-trestni-oznameni

Náš graf můžeme tedy doplnit o tyto 2 nové informace:

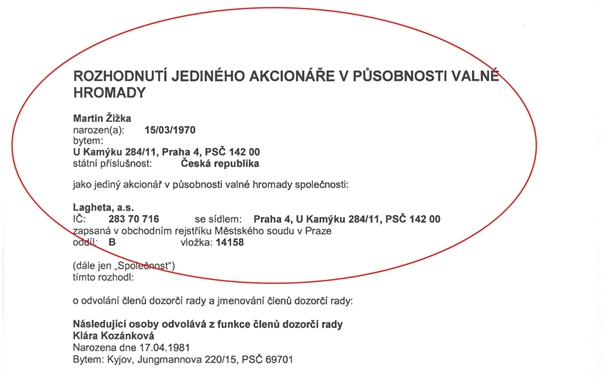

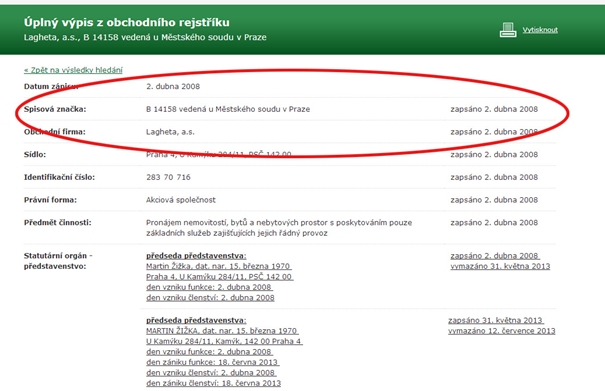

Společnost Stelleri Holding Limited je kyperskou společností, a proto pro další zkoumání vlastnického řetězce je nezbytné zažádat kyperský obchodní rejstřík o zaslání výpisu o akcionářích. Práce s kyperským obchodním rejstříkem bude předmětem dalšího dílu workshopu. My se nicméně zaměříme na společnost Lagheta, a.s.. Ve sbírce listin můžeme nalézt dokument „Rozhodnutí jediného akcionáře“, který byl do obchodního rejstříku založen 17.12.2012 (vznik této listiny 1.5.2008). Tento dokument prokazuje tedy, že jediným akcionářem společnosti Lagheta, a.s. byl Martin Žižka. Zároveň pamatujeme, že společnost je dle zákona povinná zveřejňovat identifikační údaje o jediném vlastníkovi. Z úplného výpisu z obchodního rejstříku vyčteme, že tuto informaci společnost Lagheta, a.s. nikdy nezveřejnila, jak ji ukládá zákon. Toto je tedy první pochybení společnosti Lagheta.

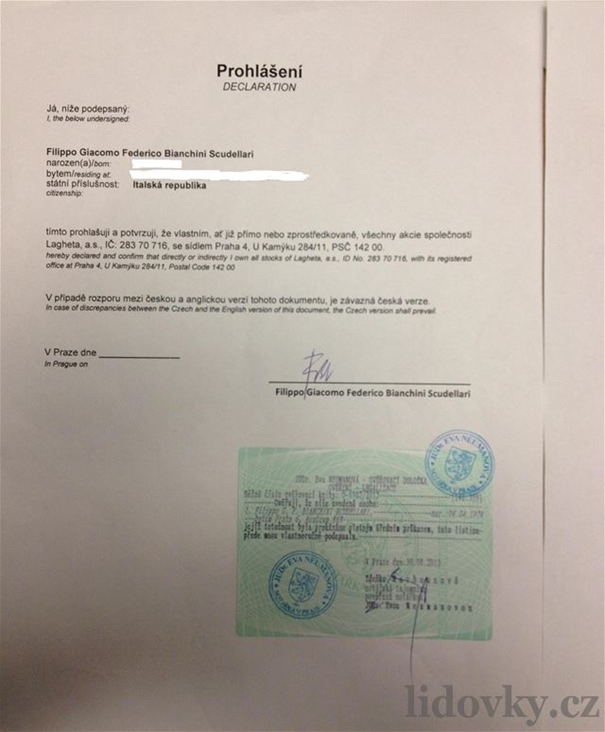

Analogickým zkoumáním se dopátráme k dalšímu pochybení. Pod vlivem rostoucích pochybností a tlaku zveřejnila ředitelka Úřadu práce Marie Bílková čestné prohlášení[2] italského občana Filippo Giacomo Federico Bianchini Scudellari, které by nás měla přesvědčit, že jediným vlastníkem společnosti Lagheta, a.s. je pro změnu tato osoba.

[2] http://www.lidovky.cz/podivejte-se-komu-stat-posle-300-milionu-za-dum-na-letne-pfu-/zpravy-domov.aspx?c=A131114_182753_ln_domov_ogo

Z úplného výpisu z obchodního rejstříku vyčteme, že tuto informaci společnost Lagheta, a.s. rovněž nikdy nezveřejnila, jak ji ukládá zákon. Toto je tedy druhé pochybení společnosti Lagheta.

Pokusme se tedy vyčíst informace o významných vlastnících společnosti Lagheta, a.s., které dle zákona by měly být součásti přílohy k účetním závěrkám. Pokud prozkoumáme účetní závěrky této společnosti zveřejněné ve sbírce listin za léta 2008, 2009, 2010, 2011 a 2012, pak dojdeme k závěru, že v ani jedné účetní závěrce tato informace není zveřejněna. Jedná se tedy o další důležité pochybení společnosti Lagheta, a.s..

Našim úkolem je nyní upozornit rejstříkový soud, aby sjednal se společností Lagheta, a.s. nápravu. Příslušný soud vyzve danou společnost k doplnění informací. Není-li účetní závěrka předložena rejstříkovému soudu k prvé výzvě, vyzve soud k předložení účetní závěrky podruhé. V případě, že nebude předložena účetní závěrku ani po této druhé výzvě, může soud postupovat dle ustanovení § 200de a § 53 občanského soudního řádu a uložit pořádkovou pokutu do výše 20 000,‑ Kč, a to i opakovaně[3].

Adresu rejstříkového soudu najdeme přímo ve výpisu z obchodního rejstříku.

[3] http://www.podnikatel.cz/clanky/ucetni-zaverka-se-zasila-do-obchodniho-rejstriku/

V námi zkoumaném případě je za zasílání účetních závěrek, jejich doplnění a udělování sankcí zodpovědný vyšší soudní úředník Městského soudu v Praze. Připravíme tedy podnět, ve kterém upozorníme na všechny 3 pochybení, na které jsme během své analýzy narazili. Tento podnět Vám zde přikládáme jako ukázku pod tímto článkem.

Na základě zjištěných informací z obchodního rejstříku či čestných prohlášení můžeme vypracovat zjednodušený graf vlastnických vazeb ve zkoumaném případu:

- Výpis z obchodního rejstříku

- Účetní závěrka

- Notářský zápis

- Zápis z řádné valné hromady

- Praktický příklad

- Vzorový podnět k rejstříkovému soudu

Příště si ukážeme, jakým způsobem lze zažádat o výpisy z kyperského obchodního rejstříku (a zjistit akcionáře například společnosti Stelleri Holding Limited) anebo podat podnět ke Komoře auditorů v případě, že auditní společnost odaudituje účetní závěrku či výroční zprávu bez výhrad, ačkoliv neobsahuje zákonem dané informace.